주식투자법인은 설립 전에 먼저 확인합니다

목적 사업과 실제 거래 내역이 맞지 않으면 등기와 세무 처리에서 문제가 생길 수 있습니다.

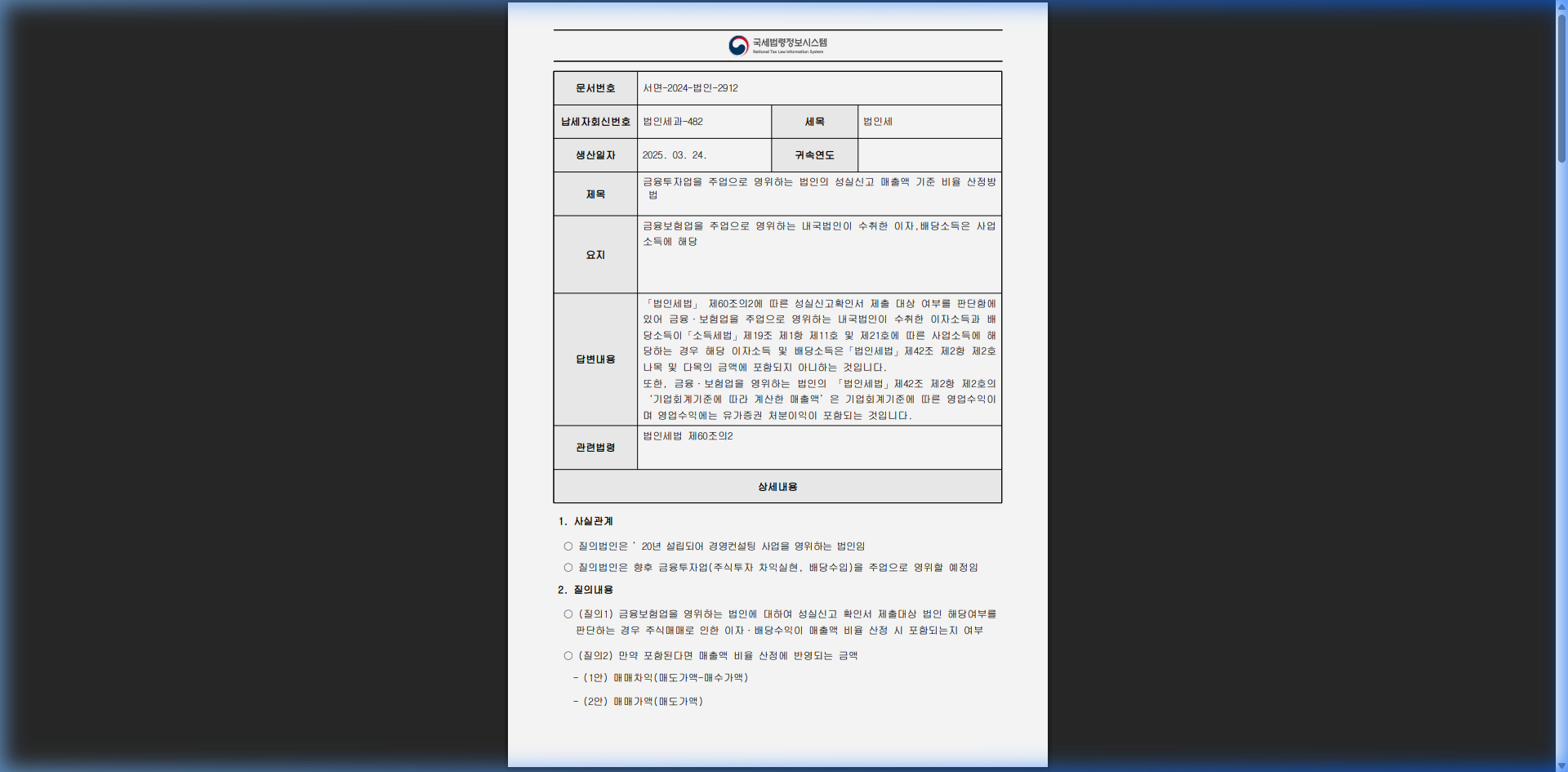

설립 등기 단계부터 사전 확인 범위를 구체적으로 잡습니다.

주식투자 법인은 일반 법인과 달리 목적 사업 설정과 법적 요건을 구체적으로 확인합니다.

세무회계 두란 상담에서는 사업 목적, 자금 출처, 회계 처리 방식을 따로 확인하고 설립 단계의 반려 가능성과 관련 법규 쟁점을 함께 살핍니다.

자료를 확인한 뒤 진행 방향과 보완이 필요한 항목을 봅니다.

손익·비용 처리 확인

개인 투자는 매매 차익 전체에 과세되지만, 법인은 투자와 관련된 비용을 업무 관련성에 맞춰 따로 봅니다. 특히 이월결손금 상계 제도는 과거 손실과 향후 이익의 관계를 따져 적용 가능성을 봅니다.

- 법인 운영 비용의 업무 관련성 확인

- 대표이사 급여 설정 시 소득 귀속 기준 확인

- 법인세율 적용 구간과 배당 단계 확인

- 성실신고확인대상 제외 업종 해당 여부 확인

- 매출 구성과 신고 기준에 따른 성실신고 대상 여부 확인

금융소득 종합과세 관리

개인 배당/이자 소득이 일정 금액을 초과하면 건강보험료 인상과 함께 종합소득세 부담이 커질 수 있습니다. 법인을 세우는 경우 금융소득 귀속, 배당 시점, 법인세 부담을 확인합니다.

- 법인 내부 유보 시 과세 시점 확인

- 가족 주주 구성 시 증여세 쟁점 확인

- 건강보험료 변동 가능성 확인

해외 주식 투자는 환율 변동과 국가별 세율이 함께 걸립니다. 해외 자산 거래 내역과 외국납부세액공제 자료를 기준으로 신고 전 확인할 항목을 살펴봅니다.

- 거래 내역과 환율 기준 확인

- 해외 주식 양도 차익의 법인세 합산 과세 여부 확인

- 국가별 외국납부세액공제 적용 가능성 확인

- 환차익에 대해 신고 전에 확인할 항목